商品の情報

|

フォーマット |

書籍 |

|---|---|

|

構成数 |

1 |

|

国内/輸入 |

国内 |

|

パッケージ仕様 |

- |

|

発売日 |

2024年07月16日 |

|---|---|

|

規格品番 |

- |

|

レーベル |

|

|

ISBN |

9784793128196 |

|

版型 |

A5 |

|

ページ数 |

352 |

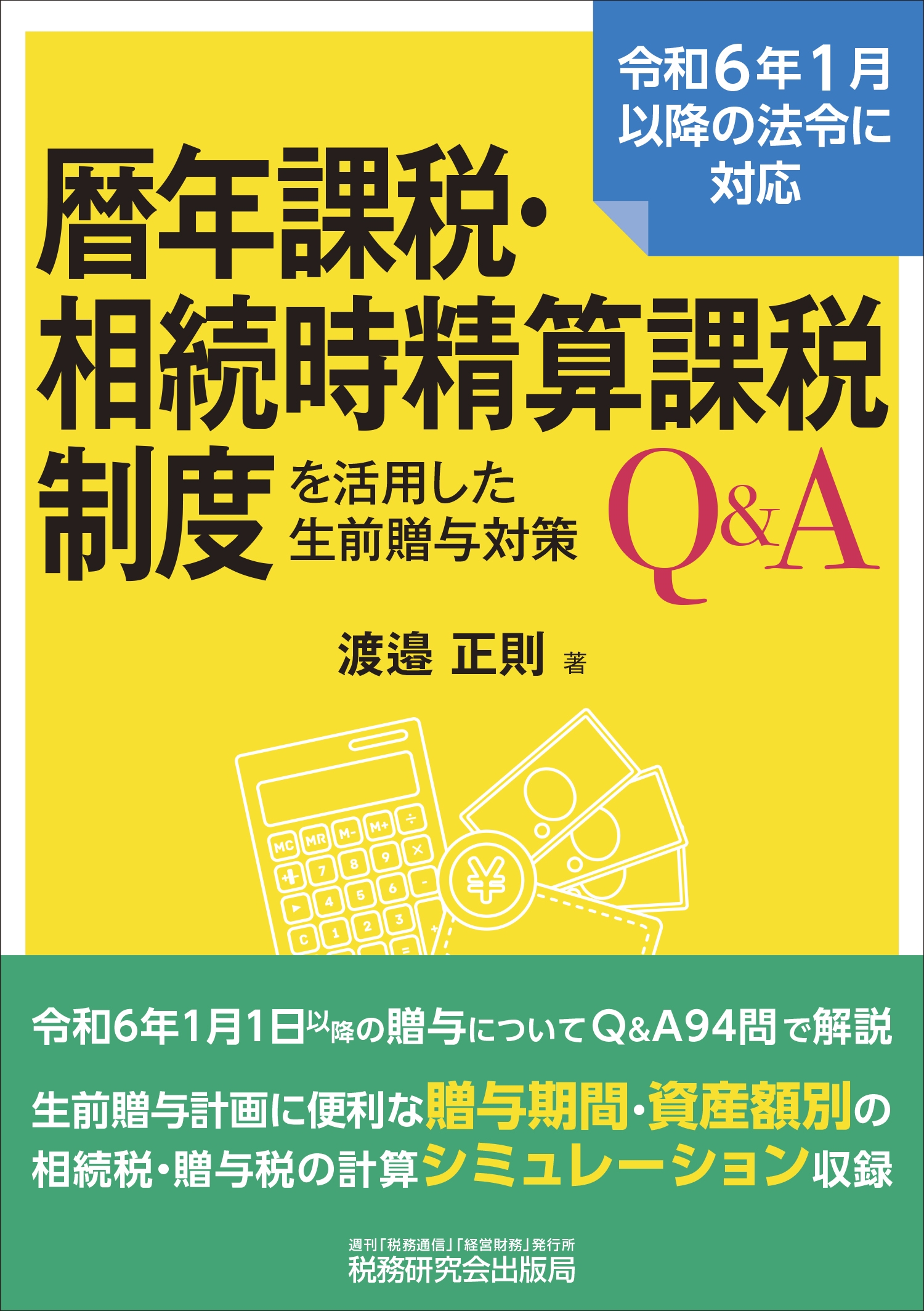

商品の説明

令和5年度税制改正(施行は令和6年1月1日)で贈与税・相続税の制度が大きく変わりました。

相続時精算課税を選択した場合に受けられる110万円の基礎控除が設けられました。

また、暦年課税で贈与を受けた場合の生前贈与加算の対象期間が3年から7年に改正されました。

●本書は、暦年課税と相続時精算課税制度について、令和5年度税制改正の内容と、各制度の活用方法、他の贈与特例との関係等についてQ&A形式で解説しています。

●生前贈与計画の参考となるよう、贈与期間と資産額の組合せによって、どのくらい相続税と贈与税の合計負担額に差が出るのかを検証したシミュレーションを収録しています。

●税理士、生前贈与を検討している資産家の方におすすめの一冊です。

作品の情報

収録内容

構成数 | 1枚

第1章 暦年課税・相続時精算課税の概要

暦年課税及び相続時精算課税の概要(令和5年度税制改正以外)

暦年課税の令和5年度税制改正の内容(生前贈与加算の期間延長等)

生前贈与の加算期間が実際に3年超となる時期

相続時精算課税の令和5年度税制改正の内容(基礎控除の創設)

令和5年度税制改正の背景と今後

第2章 暦年課税・相続時精算課税の改正関係事例

両親から同年中に相続時精算課税贈与を受けた場合の基礎控除の計算

相続時精算課税贈与を受けた場合の申告・届出義務(基礎控除額以下の場合)

相続時精算課税選択届出書の提出を失念した場合の影響

相続開始前7年以内の贈与加算と100万円控除

相続開始前7年以内の贈与加算と除斥期間(賦課権の期間制限)との関係

相続開始前7年以内の贈与加算の具体的計算

令和5年度税制改正への対応1(相続時精算課税適用か、暦年課税適用か)

令和5年度税制改正への対応2(贈与時期の確認)

ほか

第3章 相続時精算課税の改正前後の共通事例

相続時精算課税の計算方法とその特徴

暦年課税と相続時精算課税の異同

両親から贈与を受けた場合の相続時精算課税の適用

相続時精算課税の期限後申告の可否

相続時精算課税を適用した者が相続を放棄した場合

受贈者が贈与者の相続開始前に死亡した場合(相続税の納税義務の承継)

相続時精算課税適用者の相続人が特定贈与者である父母のみの場合

ほか

第4章 暦年課税・相続時精算課税贈与と相続税(シミュレーション)

1 長期間(15年)の贈与のシミュレーション

贈与者資産1.5億円/2億円/3億円/5億円/8億円/10億円

2 中期間(10年)の贈与のシミュレーション

贈与者資産1.5億円/2億円/3億円/5億円/8億円/10億円

3 短期間(5年)の贈与のシミュレーション

贈与者資産1.5億円/2億円/3億円/5億円/8億円/10億円

第5章 相続時精算課税の活用法

暦年課税贈与か相続時精算課税贈与かの選択

相続時精算課税の有利、不利

相続時精算課税の利用(不動産・非上場株式・生前の財産分割)

不動産を多く所有している親からの財産移転

金融資産を多く所有している親からの財産移転

非上場株式の納税猶予を適用した贈与と相続時精算課税の適用

債務の返済と相続時精算課税等の特例活用

ほか

第6章 各特例と相続時精算課税及び相続開始前7年加算の関係他

住宅取得等資金の贈与の非課税特例と暦年課税・相続時精算課税の併用

住宅取得等資金の贈与の特例と相続開始前7年以内の贈与加算の関係

教育資金の贈与の非課税特例と暦年課税・相続時精算課税の併用

教育資金の贈与税非課税特例と相続開始前7年以内の加算について

結婚・子育て資金の贈与税非課税特例と暦年課税・相続時精算課税

結婚・子育て資金の贈与税非課税特例と相続開始前7年以内の加算について

ほか

暦年課税及び相続時精算課税の概要(令和5年度税制改正以外)

暦年課税の令和5年度税制改正の内容(生前贈与加算の期間延長等)

生前贈与の加算期間が実際に3年超となる時期

相続時精算課税の令和5年度税制改正の内容(基礎控除の創設)

令和5年度税制改正の背景と今後

第2章 暦年課税・相続時精算課税の改正関係事例

両親から同年中に相続時精算課税贈与を受けた場合の基礎控除の計算

相続時精算課税贈与を受けた場合の申告・届出義務(基礎控除額以下の場合)

相続時精算課税選択届出書の提出を失念した場合の影響

相続開始前7年以内の贈与加算と100万円控除

相続開始前7年以内の贈与加算と除斥期間(賦課権の期間制限)との関係

相続開始前7年以内の贈与加算の具体的計算

令和5年度税制改正への対応1(相続時精算課税適用か、暦年課税適用か)

令和5年度税制改正への対応2(贈与時期の確認)

ほか

第3章 相続時精算課税の改正前後の共通事例

相続時精算課税の計算方法とその特徴

暦年課税と相続時精算課税の異同

両親から贈与を受けた場合の相続時精算課税の適用

相続時精算課税の期限後申告の可否

相続時精算課税を適用した者が相続を放棄した場合

受贈者が贈与者の相続開始前に死亡した場合(相続税の納税義務の承継)

相続時精算課税適用者の相続人が特定贈与者である父母のみの場合

ほか

第4章 暦年課税・相続時精算課税贈与と相続税(シミュレーション)

1 長期間(15年)の贈与のシミュレーション

贈与者資産1.5億円/2億円/3億円/5億円/8億円/10億円

2 中期間(10年)の贈与のシミュレーション

贈与者資産1.5億円/2億円/3億円/5億円/8億円/10億円

3 短期間(5年)の贈与のシミュレーション

贈与者資産1.5億円/2億円/3億円/5億円/8億円/10億円

第5章 相続時精算課税の活用法

暦年課税贈与か相続時精算課税贈与かの選択

相続時精算課税の有利、不利

相続時精算課税の利用(不動産・非上場株式・生前の財産分割)

不動産を多く所有している親からの財産移転

金融資産を多く所有している親からの財産移転

非上場株式の納税猶予を適用した贈与と相続時精算課税の適用

債務の返済と相続時精算課税等の特例活用

ほか

第6章 各特例と相続時精算課税及び相続開始前7年加算の関係他

住宅取得等資金の贈与の非課税特例と暦年課税・相続時精算課税の併用

住宅取得等資金の贈与の特例と相続開始前7年以内の贈与加算の関係

教育資金の贈与の非課税特例と暦年課税・相続時精算課税の併用

教育資金の贈与税非課税特例と相続開始前7年以内の加算について

結婚・子育て資金の贈与税非課税特例と暦年課税・相続時精算課税

結婚・子育て資金の贈与税非課税特例と相続開始前7年以内の加算について

ほか

-

1.[書籍]

ニュース & 記事

還元ポイント

25pt

販売価格(税込)

¥ 2,750

販売中

在庫わずか

発送までの目安:当日~翌日

カートに入れる

欲しい物リストに追加

コレクションに追加

サマリー/統計情報

欲しい物リスト登録者

0人

(公開:

0 人)

コレクション登録者

0人

(公開:

0 人)

お早めのご注文で発売日前日にお届けいたします

の地域はのご注文

北海道・鳥取県・島根県・岡山県・広島県・

山口県・四国・九州・沖縄県

山口県・四国・九州・沖縄県

フラゲ注文受付期間は地域によって異なります。

お住まいの地域をご確認ください。

の地域は

発売日前日

にお届けします

の地域は

発売日当日

にお届けします北海道・山口県・九州・沖縄県

フラゲ注文受付期間は地域によって異なります。

お住まいの地域をご確認ください。